Privat statt Kasse

Raus aus der der Kasse – rein in die Private.

Und die Leistungen:

In der gesetzlichen Kasse:

Sind sie zu rund 90 % identisch.

In der privaten Krankenversicherung:

Bestimmen Sie und der Tarif, was versichert ist und was nicht.

Klären Sie bitte vorab:

- Sind Sie für die PKV gesund genug?

Ein guter Gesundheitszustand ist wichtig. Bei bestehenden Beschwerden ist dies zu klären, bevor Sie sich zu einem Wechsel in die Private beraten lassen. Die PKV muß Sie nicht zwingend aufnehmen. - Können Sie aus der GKV raus?

Angestellte mit einem Einkommen über der Versicherungspflichtgrenze (2018: 59.400 Euro brutto), selbstständig Tätige und Beamte können die private KV wählen. - Wie ist Ihre persönliche Situation, haben Sie Familie oder planen Sie eine?

Die PKV versichert jedes Familienmitglied zu einem separaten Beitrag. Dies gilt es zu bedenken.

Nehmen Sie sich ausreichend Zeit und lassen Sie sich ausführlich beraten.

Denn: Eine billige Krankenversicherung kann extrem teuer werden!

An einer persönlichen Beratung führt bei diesem Thema kein Weg vorbei.

Folgende Themen sind gründlich zu besprechen (Auszug):

- Gesetzlich-privat: Welche Systemunterschiede gibt es?

- Gesetzlich-privat: Welche Leistungsunterschiede gibt es?

- Wie werden die Beiträge in beiden Systemen kalkuliert?

- Wie sieht es mit den Beiträgen im Rentenalter aus?

- Sind die versicherten Leistungen jeweils garantiert?

- Ist die PKV in manchen Punkten schlechter zu beurteilen?

- Bin ich unsolidarisch, wenn ich aus der GKV ausscheide?

- Was, wenn ich meine Entscheidung wieder ändern möchte?

- Sind Sie bereit für eine PERSÖNLICHE Gesundheitsreform?

Was Sie vorab interessieren könnte:

-

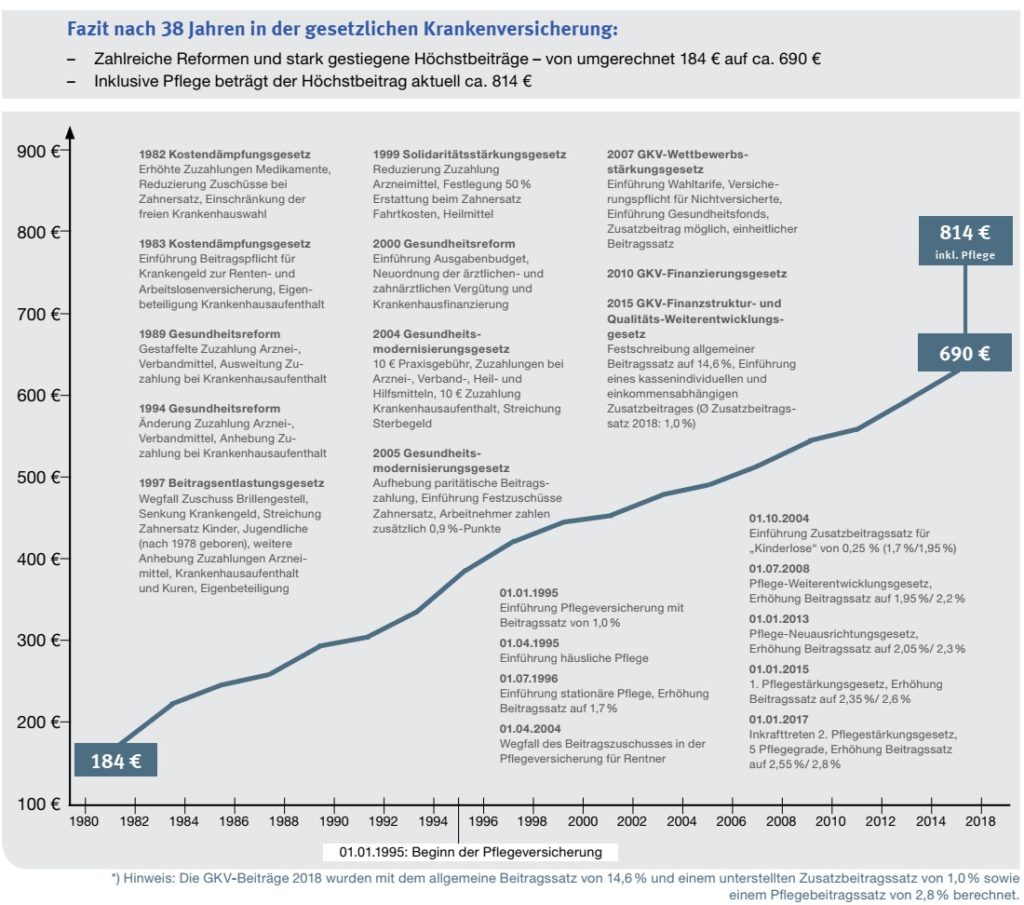

So hat sich der Beitrag in der Gesetzlichen Krankenversicherung entwickelt:

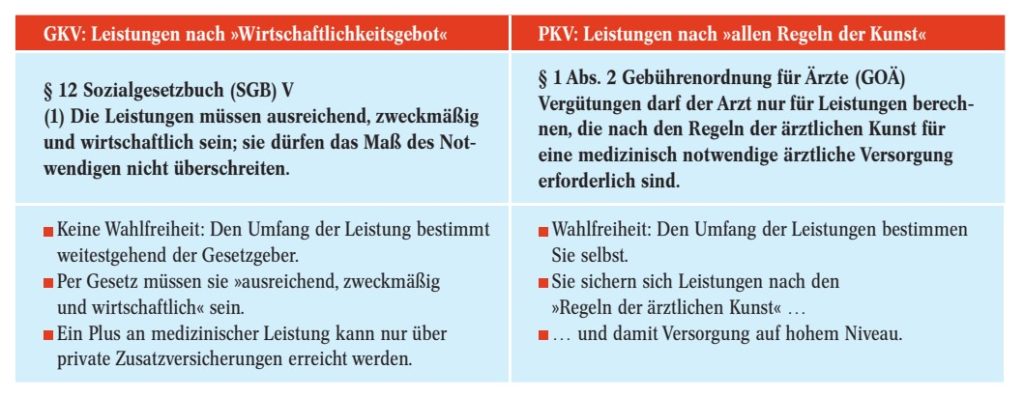

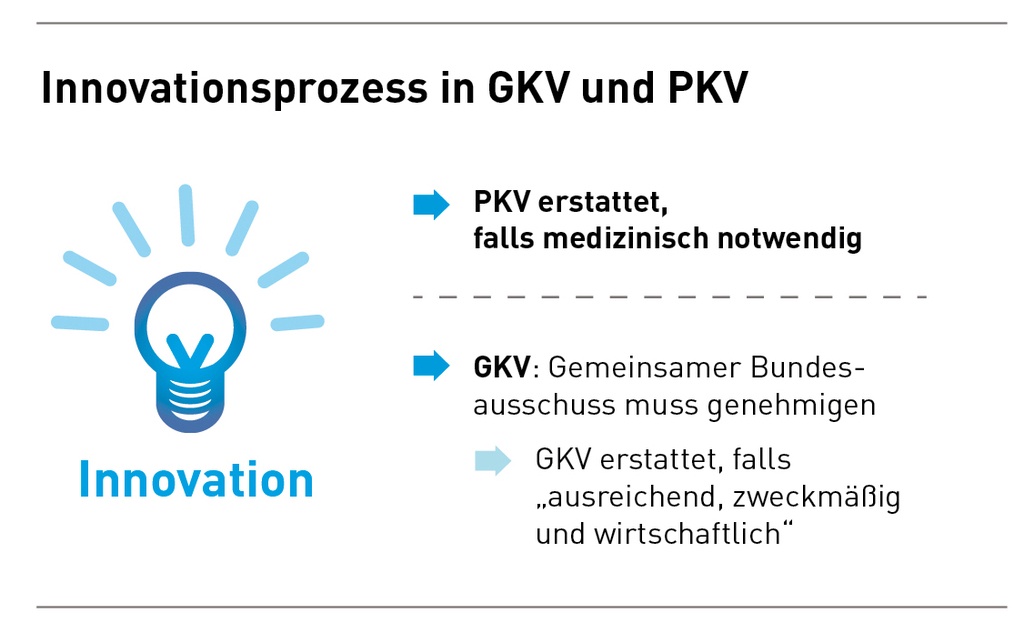

Was ist möglich – notwendig – wirtschaftlich?

Wirtschaftlichkeitsgebot vs. Regeln der ärztlichen Kunst

GKV = Gesetzliche Krankenversicherung, also „die Kasse“

PKV = Private Krankenversicherung

-

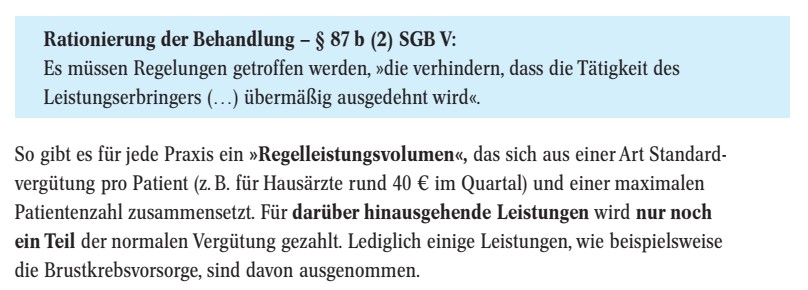

„Kein Termin mehr in diesem Quartal“:

Der Kassenpatient kennt das.

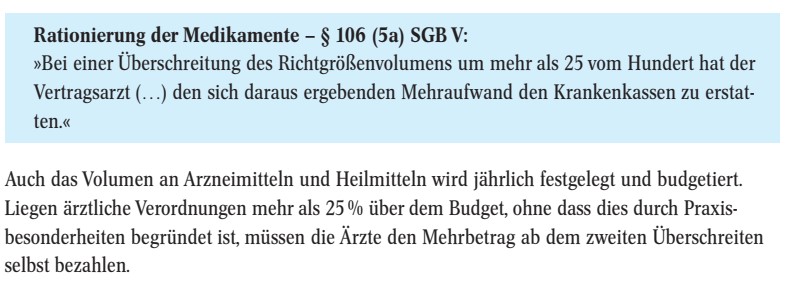

Der Grund heißt Regelleistungsvolumen. So steht es im Gesetz:

-

Der Arzt haftet, wenn er mehr Rezepte aufschreibt.

So steht es im Gesetz:

Heilmittel sind z. B. Bäder, Massagen, Physiotherapie

-

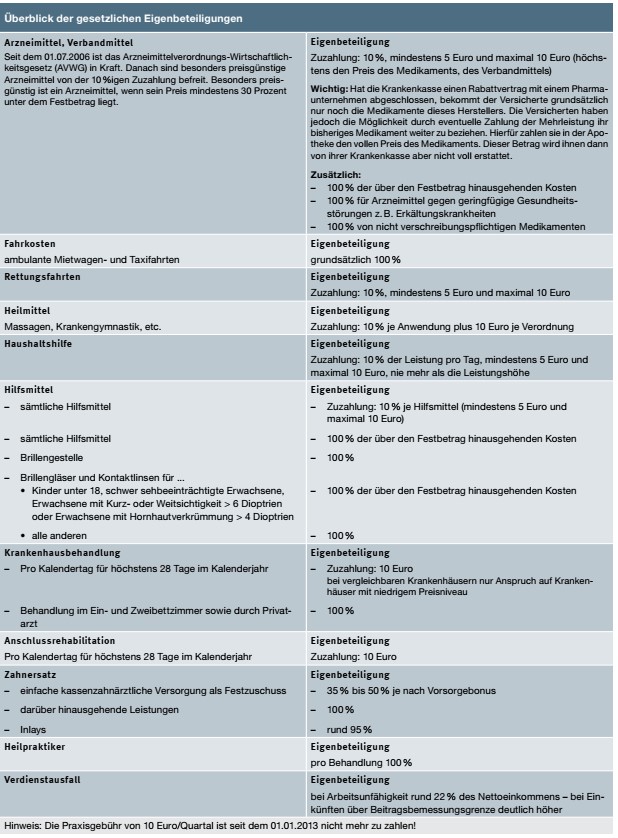

Zuzahlungen als Kassenpatient:

Die Regelungen finden Sie auch direkt auf die Internetseite des Bundes-Gesundheitsministeriums.

Antworten auf VIELE Fragen…

…zum Thema PKV zu geben, ist an dieser Stelle nicht möglich.

Für ausführliche, neutrale Informationen empfehle ich den Verband der privaten Krankenversicherung e.V.

Antworten auf IHRE Fragen…

…erhalten Sie in einem persönlichen Beratungstermin.